お知らせ&コラム

NEWS&COLUMN

2019.09.02

【税務】ストックオプション税制の適用対象者の拡大

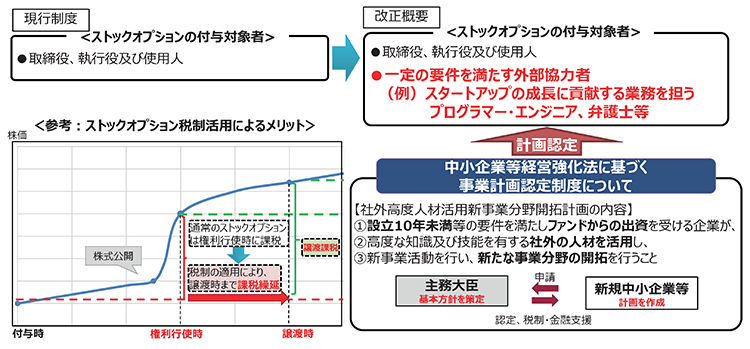

令和元年7月16日に施行された「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律」に基づき、同日、ストックオプション税制の適用拡大に関する新たな計画認定制度がスタートしました。本制度は、ストックオプションを活用した柔軟なインセンティブ付与を実現することで、スタートアップが社外の人材を機動的に獲得し、成長することを後押しするものです。

ストックオプション税制の適用対象者については、これまで取締役、執行役及び使用人に限られていましたが、これを高度な知識又は技能を有する社外の人材に拡大する制度です。

設立10年未満等の一定の要件を満たす株式会社が「社外高度人材活用新事業分野開拓計画」を策定し、主務大臣による認定を受けることで、当該計画に沿って行う新事業に従事する社外の高度人材に対して付与するストックオプションについて、課税の繰り延べ等の税制優遇措置が適用されます。(税制優遇措置の適用を受けるには、当該計画の認定を受けることの他に、租税特別措置法等の関係法令の要件も満たす必要があります。)

【ストックオプション税制の適用対象者の拡大】

【出典:経済産業省 ストックオプション税制に関する認定制度(社外高度人材活用新事業分野開拓計画)より】

■社外高度人材活用新事業分野開拓計画において税制優遇措置を受けようとする場合の主な要件

(1)認定対象企業の主な要件(下記の全てを満たすこと)

①設立10年未満

②資本金10億円以下又は従業員数2000人以下

③非上場

④ハンズオン支援を行う、ベンチャーキャピタル等から出資を受けていること。また、ベンチャーキャピタル等から最初に出資を受けた時点において、資本金が5億円未満かつ従業員数900人以下であったこと。

⑤大規模法人グループの所有に属さない等

(2)社外高度人材の要件(下記のいずれかを満たすこと)

①国家資格を保有+ 3年以上の実務経験

【例:弁護士・会計士等】

②博士の学位を保有+ 3年以上の実務経験

③高度専門職の在留資格をもって在留

+3年以上の実務経験

④上場企業で役員(取締役等)の経験が3年以上

⑤将来成長発展が期待される分野の先端的な人材育成事業に選定され従事していた者

【事業の例】「未踏」、「異能(Inno)vation」

【例:プログラマー・エンジニア等】

⑥過去10年間に、製品又は役務の開発に2年以上従事し、かつ下記1.~3.のいずれかを満たす者

1.上場企業の従業員で、開発した製品又は役務の売上高が、開発に従事していた期間内において、全事業の売上高の1%未満から1%以上まで増加

2.上場企業以外の従業員で、製品または役務の開発に従事していた期間に、全事業の売上高が2倍以上に増加

3.上場企業以外の従業員又は外部協力者で、開発した製品又は役務の売上高が、開発に従事していた期間内において、2倍以上に増加

【例:プログラマー・エンジニア・デザイナー等】

(3)専門性と貢献内容の関連性(下記のいずれかを満たすこと)

①製品・サービスの開発に貢献すること

②事業拡大や販路拡大に貢献すること

③会社成長期の組織拡大に伴うガバナンス体制構築等に貢献すること

※各要件の詳細・申請方法等は申請の手引きを確認してください。

詳しくは、こちらをご覧ください。

参照ホームページ[経済産業省]

https://www.meti.go.jp/press/2019/08/20190809001/20190809001.html