お知らせ&コラム

NEWS&COLUMN

2022.07.01

【税務】中小企業庁「中小企業税制パンフレット 令和4年度版」を公表

中小企業庁ホームページで「中小企業税制パンフレット令和4年度版」が公表されました。公表された「中小企業税制パンフレット」は64ページの冊子で、その内容(目次)と制度の概要は、以下のとおりです。

1.法人税率の軽減

中小法人は、法人税率が低くなっています

【制度の概要】

法人税の税率は原則として23.2%です。ただし、中小法人は、平成24年4月1日から令和5年3月31日までの間に開始する各事業年度分の年800万円以下の所得金額の部分については、税率が15%に軽減されています(本則:19%)。

※1 この特例の適用対象者からは、前3事業年度の所得金額の平均額が15億円をこえる法人は除かれます。

※2 公益法人等とは、法人税法別表第2に掲げる法人をいいます。原則として非課税ですが、収益事業から生じた所得には課税されます。

※3 協同組合等とは、法人税法別表第3に掲げる法人をいいます。

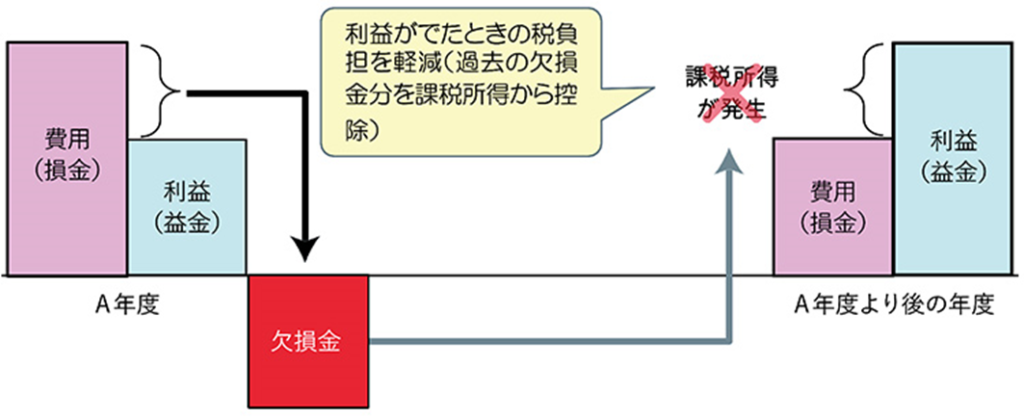

2.欠損金の繰越控除

赤字が出た場合の法人税の負担を軽減します①

【制度の概要】

青色申告書を提出した事業年度において欠損金(税務上の赤字)が生じた場合には、その事業年度の後の事業年度以降に繰り越して、後の事業年度の所得から欠損金を控除することで、法人税の負担を軽減できます。

欠損金とは、その事業年度の所得の計算において、益金よりも損金が多かった場合の益金を超える部分の金額をいいます。

中小法人では、各事業年度開始の日前10年以内(注1)に開始した事業年度において生じた欠損の金額(注2)を、各事業年度の所得の金額の計算上、損金の額に算入することができます。

(注1)平成30年4月1日前に開始した事業年度において生じた欠損金の繰越期間は、9年間となります。

(注2)欠損金の繰戻しによる還付の規定により還付を受けるべき金額の計算の基礎となった欠損金額は除かれます。また、損金の額に算入する金額は所得の金額が限度となります。

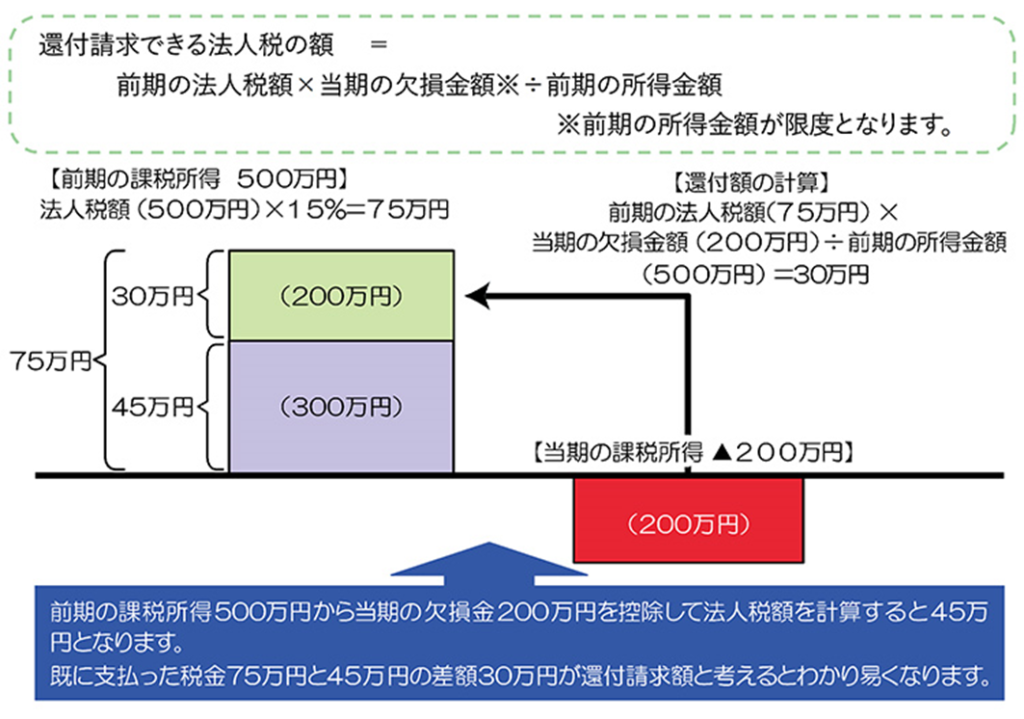

3.欠損金の繰戻還付

赤字が出た場合の法人税の負担を軽減します②

【制度の概要】

青色申告書を提出する事業年度に欠損金が生じた場合、翌事業年度以降に繰り越すのではなく、欠損金が生じた事業年度開始の日の前1年以内に開始した事業年度の所得金額に繰り戻し、既に納めた法人税から、欠損金の分だけ還付を受けることができます。

中小法人が欠損金の繰戻還付の適用を受けるためには、以下の条件を満たすことが必要です。

①欠損金が生じた事業年度、その事業年度の前の1年以内に開始した事業年度ともに青色申告書で確定申告していること

②欠損金が生じた事業年度の青色申告書を提出期限内(原則として事業年度終了の日の翌日から2か月以内)に提出していること

③欠損金の繰戻しによる還付請求書を欠損金が生じた事業年度の確定申告書に添付して提出していること

4.交際費課税の特例

新しい顧客の開拓、お得意様との関係維持のために

【制度の概要】

法人が支出した交際費等は、原則として、全額損金の額に算入しないこととされていますが、中小法人が、①800万円までの交際費等の全額損金算入②接待飲食費の50%の損金算入(注1)の選択適用が認められています(注2)。

(注1)接待飲食費の50%の損金算入の適用は中小法人以外の法人(事業年度終了日における資本金の額等が100憶円以下の法人に限る)にも認められています。

(注2)適用期間は令和6年3月31日までに開始した事業年度です。

5.固定資産税の特例

生産性革命の実現を図る企業の設備投資を後押しします

【制度の概要】

中小企業等経営強化法上に規定する認定先端設備等導入計画に基づく設備投資について、臨時・異例の措置として、市町村(東京都特別区にあっては東京都)の判断により、新規取得される事業用家屋及び償却資産に係る固定資産税が最初の3年間最大ゼロ(※)になります。

※課税標準を市町村の条例で定める割合(ゼロから1/2)を乗じて得た額とする。

6.中小企業経営強化税制

経営力向上を図る企業の設備投資を強く後押しします

【制度の概要】

本制度は、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備を取得や製作等した場合に、即時償却(注1)又は取得価額の10%の税額控除(資本金3,000万円超1億円以下の法人は7%)(注2)が選択適用できるものです。

(注1)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足分を翌事業年度に繰り越すことができます。

(注2)税額控除は、中小企業投資促進税制の税額控除との合計で、その事業年度の法人税額又は所得税額の20%が上限となります。なお、税額控除限度額を超える金額については、翌事業年度に繰り越すことができます。

7.中小企業投資促進税制

生産性を高めるような設備投資を応援します

【制度の概要】

本制度は、一定の機械装置等の対象設備を取得や製作等した場合に、取得価額の30%の特別償却(注1)又は7%の税額控除(注2)が選択適用(税額控除は資本金3,000万円以下の法人、個人事業主のみ)できるものです。

(注1)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足分を翌事業年度に繰り越すことができます。

(注2)税額控除は、中小企業経営強化税制の税額控除との合計で、その事業年度の法人税額又は所得税額の20%が上限となります。なお、税額控除限度額を超える金額については、翌事業年度に繰り越すことができます。

8.少額減価償却資産の特例

30万円未満の資産は即時に全額経費にできます

【制度の概要】

中小企業は、取得価額が30万円未満の減価償却資産(少額減価償却資産)であれば、即時にその全額を経費として参入することができます。

9.地域未来投資促進税制

建物・機械等の新設・増設により、地域経済を牽引する事業者を応援します

【制度の概要】

都道府県知事から「地域経済牽引事業計画」の承認を受けた上で、当該計画について、地域の成長発展の基盤強化に特に資するものとして主務大臣による課税特例の確認を受け、当該計画に従って建物・機械等を新設・増設した場合、法人税等の特別償却又は税額控除が選択適用できます。

10.中小企業防災・減災投資促進税制

自然災害等への事前対策の強化を応援します

【制度の概要】

本制度は、中小企業等経営強化法に基づく事業継続力強化計画又は連携事業継続強化計画の認定を受け、事業継続力強化設備等として当該認定計画に記載された対象設備を取得や製作等した場合に、取得価額の20%(令和5年4月1日以降に取得等をする場合は18%)の特別償却が適用できるものです。

11.再生可能エネルギー発電設備に係る課税標準の特例措置

再生可能エネルギー発電設備にかかる固定資産税を軽減します

【制度の概要】

再生可能エネルギー発電設備について、新たに固定資産税が課せられることになった年度から3年度分の固定資産税に限り、課税標準を、課税標準となるべき価格から一定の割合に軽減する制度です。

12.カーボンニュートラル投資促進税制

生産工程等の脱炭素化に取り組む設備投資を応援します

【制度の概要】

本制度は、産業競争力強化法の認定を受けたエネルギー利用環境負荷低減事業適応に関する計画に基づき、対象設備を取得や製作等した場合に、取得価額の50%の特別償却又は5%若しくは10%(注1)の税額控除(注2)が適用できるものです。

(注1)10%の税額控除は、対象設備のうち、「需要開拓商品生産設備」又は炭素生産性を10%以上向上させる計画に記載された「生産工程効率化等設備」の取得等をした場合に適用を受けることができます。

(注2)税額控除は、DX投資促進税制との合計で、その事業年度の法人税額又は所得税額の20%が上限となります。また、対象設備の取得価額の合計額のうち、本制度の対象となる金額は500億円が限度となります。

13.DX投資促進税制

デジタル技術を活用した事業変革を支援します

【制度の概要】

本制度は、産業競争力強化法の認定を受けた情報技術適応に関する計画に基づき、ソフトウェア等を取得や製作等した場合に、取得価額の30%の特別償却又は3%若しくは5%(注1)の税額控除(注2)が適用できるものです。

14.研究開発税制(中小企業技術基盤強化税制)

試験研究費の一定割合を税額控除することができます

【制度の概要】

研究開発を行った場合、その試験研究費の一定割合の金額について法人税・所得税の税額控除を受けることができます。特に中小企業者等については、控除率・控除上限で優遇されています。

15.オープンイノベーション促進税制

オープンイノベーションを目的としたスタートアップへの出資を応援します

【制度の概要】

スタートアップ企業との協働により生産性の向上や新たな事業の開拓など(オープンイノベーション)を行うため、そのスタートアップ企業の新規発行株式を一定額以上(※)取得した場合、その株式の取得価額の25%を課税所得から控除することができます(ただし、3年以内(令和4年3月31日までに取得した株式については、5年以内)にその株式の処分等をした場合は、控除分が益金算入されます)。

(※)原則として1件当たり1億円以上の出資が対象ですが、中小企業については1,000慢円以上の出資から対象となります。

16.中小企業向け賃上げ促進税制

積極的な賃上げや雇用増に取り組む企業を応援します

【制度の概要】

本制度は、中小企業者等(※1)が、雇用者給与等支給額(※2)を前事業年度と比べて1.5%以上増加させた場合に、控除対象雇用者給与等支給増加額(※3)の15%を法人税額や所得税額から控除できるものです。また、雇用者給与等支給額を前事業年度と比べて2.5%以上増加させた場合は控除率を15%加算し、教育訓練費の額を前事業年度と比べて10%以上増加させた場合は控除率を10%加算します。

※要件をすべて満たす場合、控除率は40%となります。

※控除額は、法人税額等の20%が上限となります。

17.事業承継税制

スムーズな事業承継のために

【制度の概要】

中小企業者の円滑な事業承継を支援するため、法人の場合、非上場会社の株式に係る相続税、贈与税の納税が猶予及び免除される法人版事業承継税制があり、平成30年度税制改正で抜本的に拡充されました。また、個人事業者についても、令和元年度税制改正により、事業用の土地、建物、機械・器具備品に係る相続税、贈与税の納税が猶予及び免除される個人版事業承継税制が創設されました。

18.登録免許税・不動産取得税の特例

M&Aを通じた社外への事業承継を支援します

【制度の概要】

本制度は、他者から事業承継を行うために、合併、会社分割及び事業譲渡を実施する場合に、不動産の権利移転に際して生じる登録免許税・不動産所得税を軽減するものです。

19.中小企業の経営資源の集約化に資する税制

M&Aによる経営力向上を2つの措置で後押しします

【制度の概要】

経営資源の集約化(M&A)によって生産性向上等を目指す、経営力向上計画の認定を受けた企業が、計画に基づいてM&Aを実施した場合に、設備投資減税、準備金の積み立て、の2つの措置が活用できます。

20.消費税の特例

消費税の納税負担が軽減されます

【制度の概要】

国内で課税対象となる取引を行った事業者は、消費税の納税義務者(課税事業者)となります。ただし、その課税期間の基準期間における課税売上高が1,000万円以下である場合、その課税期間に行った課税資産の譲渡等について、納税義務が免除されます(免税事業者)。

詳しくは、こちらをご覧ください。

参照ホームページ[中小企業庁]

https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/zeisei_r4.pdf