お知らせ&コラム

NEWS&COLUMN

2022.09.01

【税務】節税(租税回避)を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化について

金融庁ホームページで「節税(租税回避)を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化について」が公表されました。

■背景

「節税(租税回避)を主たる目的として販売される保険商品」について、2019年の国税庁による法人税基本通達改正の周知、いわゆるバレンタインショック(※)以降、当庁からも累次にわたり注意喚起を行い、監督指針の改正等を実施してきたところであるが、依然として、保険本来の趣旨を逸脱するような商品開発や募集活動が確認されており、保険契約者保護の観点で問題が生じている。

■目的

当庁においては、今後発生しうる保険本来の趣旨を逸脱するような商品開発や募集活動への対応として、国税庁との連携を更に強化し、商品審査段階及びモニタリング段階での取組を通じて、より一層の保険契約者保護を図ることとする。

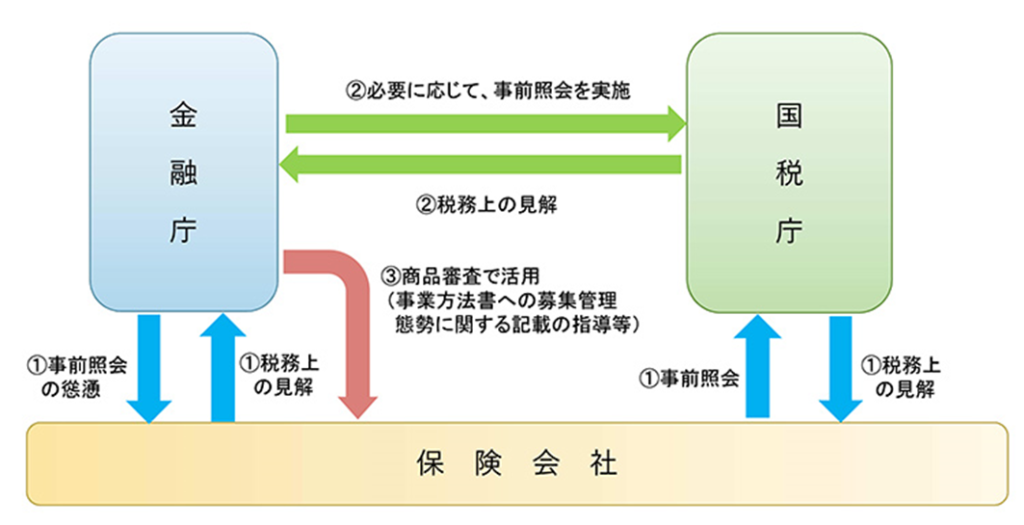

【商品審査段階】

① 金融庁から保険会社に対して、国税庁への税務に関する事前照会を慫慂

② 保険会社から同意を得た上で、必要に応じて、金融庁からも国税庁に事前照会を実施

③ 金融庁において、事前照会の結果を商品審査で参考情報として活用(事業方法書への募集管理態勢に関する記載の指導等)

金融庁ホームページで「節税(租税回避)を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化について」が公表されました。

■背景

「節税(租税回避)を主たる目的として販売される保険商品」について、2019年の国税庁による法人税基本通達改正の周知、いわゆるバレンタインショック(※)以降、当庁からも累次にわたり注意喚起を行い、監督指針の改正等を実施してきたところであるが、依然として、保険本来の趣旨を逸脱するような商品開発や募集活動が確認されており、保険契約者保護の観点で問題が生じている。

■目的

当庁においては、今後発生しうる保険本来の趣旨を逸脱するような商品開発や募集活動への対応として、国税庁との連携を更に強化し、商品審査段階及びモニタリング段階での取組を通じて、より一層の保険契約者保護を図ることとする。

【商品審査段階】

① 金融庁から保険会社に対して、国税庁への税務に関する事前照会を慫慂

② 保険会社から同意を得た上で、必要に応じて、金融庁からも国税庁に事前照会を実施

③ 金融庁において、事前照会の結果を商品審査で参考情報として活用(事業方法書への募集管理態勢に関する記載の指導等)

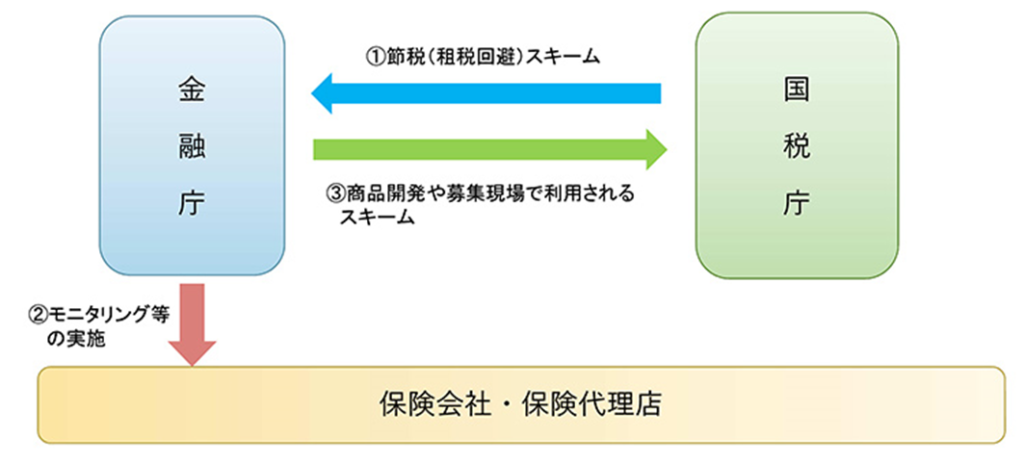

【モニタリング段階】

① 両庁の定期的な意見交換の場等を通じて、国税庁から金融庁に対して、保険商品に関する節税(租税回避)スキームの情報提供

② 金融庁において、国税庁からの情報や独自に把握した情報を活用し、保険会社・保険代理店における募集管理態勢の整備状況や販売実態等のモニタリング等を実施

③ 金融庁から国税庁に対して、商品開発や募集現場で利用されるスキームの情報提供

【モニタリング段階】

① 両庁の定期的な意見交換の場等を通じて、国税庁から金融庁に対して、保険商品に関する節税(租税回避)スキームの情報提供

② 金融庁において、国税庁からの情報や独自に把握した情報を活用し、保険会社・保険代理店における募集管理態勢の整備状況や販売実態等のモニタリング等を実施

③ 金融庁から国税庁に対して、商品開発や募集現場で利用されるスキームの情報提供

(※)法人保険について、最高解約返戻率が50%以上となるものについては課税方法を見直すとの発表が2019年2月14日にあったため「バレンタインショック」と呼ばれている。バレンタインショック以前は、過度に節税効果を謳った法人保険の販売が過熱していたが、その状況を問題視した国税庁が税制改正を発表。

また、金融庁においては、「節税(租税回避)を主たる目的として販売される保険商品」に関して広く皆様から情報を募集しています。一層の保険契約者保護を図るため、保険会社及び保険代理店における保険本来の趣旨を逸脱するような募集活動に関する情報をお持ちの方は、以下まで情報提供を呼び掛けています。

【情報の提供窓口】

○金融庁金融サービス利用者相談室

受付時間:平日10時00分~17時00分

電話(ナビダイヤル):0570-016811

※IP電話からは、03-5251-6811におかけください。

※相談室においては、応対内容の明確化等のため、通話を録音させていただいております。

FAX:03-3506-6699

インターネットによる情報の受付は、こちら

https://www.fsa.go.jp/opinion/

詳しくは、こちらをご覧ください。

参照ホームページ[金融庁]

https://www.fsa.go.jp/news/r4/hoken/20220714-2/20220714-2.html