お知らせ&コラム

NEWS&COLUMN

2023.11.01

【税務】国税庁-インボイスQ&Aを改訂

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(インボイスQ&A)」は、事業者の皆様が、令和元年10月1日に実施された消費税の軽減税率制度への対応とともに、適格請求書等保存方式にも対応いただけるよう、適格請求書等保存方式について、わかりやすく解説したものです。令和5年10月1日から、適格請求書等保存方式(いわゆるインボイス制度)が開始されたことを受けて、このQ&Aも改訂されました。なお、今後も、寄せられた質問や頂いた疑問点を踏まえて、随時、追加や掲載内容の改訂を行っていく予定とされています。

下記にいくつか抜粋してご紹介します。

■【問】適格請求書発行事業者の登録の効力は、いつから発生するのですか。【令和5年10月改訂】

【答】登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を通知することとされています。

登録の効力は、通知の日にかかわらず、適格請求書発行事業者登録簿に登載された日(以下「登録日」といいます。)から生じます。このため、登録日以降の取引については、相手方(課税事業者に限ります。)の求めに応じ、適格請求書を交付する義務があります。

なお、登録日から登録の通知を受けるまでの間の取扱いについては、問36《登録日から登録の通知を受けるまでの間の取扱い》をご参照ください。

(参考)令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日である令和5年10月1日に生じることとなります。

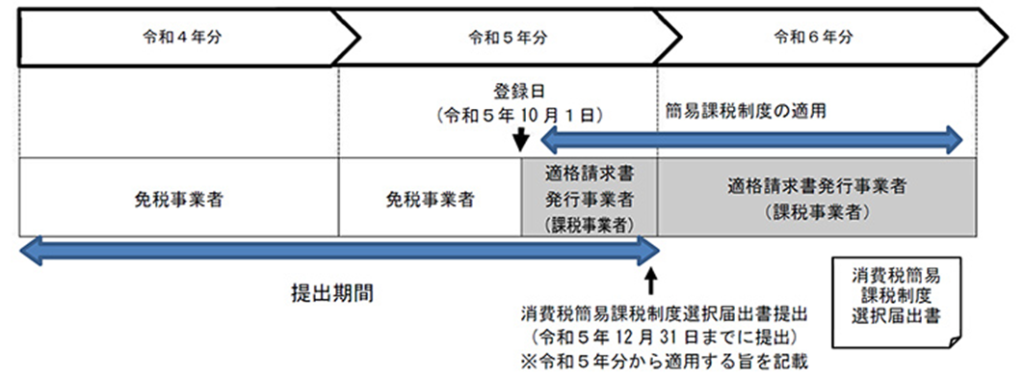

■【問】免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録を受けた日から課税事業者になるとのことですが、その課税期間から簡易課税制度の適用を受けることができますか。【令和3年7月追加】【令和5年10月改訂】

【答】免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けることとなった場合には、登録日(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日から生じます。)から課税事業者となる経過措置が設けられています。

この経過措置の適用を受ける事業者が、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長に提出した場合には、その課税期間の初日の前日に消費税簡易課税制度選択届出書を提出したものとみなされます。

したがって、ご質問の場合、登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その課税期間から、簡易課税制度の適用を受けることができます。

《消費税簡易課税制度選択届出書の提出に係る特例》

(例)免税事業者である個人事業者が令和5年10月1日から登録を受けた場合で、令和5年分の申告において簡易課税制度の適用を受けるとき

■【問】当社は、軽減税率対象品目の販売を行っていませんが、適格請求書発行事業者の登録を必ず受けなければなりませんか。【令和5年10月改訂】

【答】適格請求書を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。

ただし、登録を受けなければ、適格請求書を交付することができないため、取引先が仕入税額控除を行うことができませんので、このような点を踏まえ、登録の必要性をご検討ください。

また、適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかを問わず、取引の相手方(課税事業者に限ります。)から交付を求められたときには、適格請求書を交付しなければなりません。

一方で、消費者や免税事業者など、課税事業者以外の者に対する交付義務はありませんので、例えば、顧客が消費者のみの場合には、必ずしも適格請求書を交付する必要はありません。このような点も踏まえ、登録の必要性をご検討ください。

また、ご検討にあたっては国税庁ホームページに掲載している「インボイス制度への事前準備の基本項目チェックシート」もご活用ください。

「インボイス制度特設サイト」

(インボイス制度への事前準備の基本項目チェックシート)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-057.pdf

■【問】事業の廃止や法人の合併による消滅があった場合の手続について教えてください。【令和3年7月追加】【令和5年10月改訂】

【答】消費税法上、事業者が事業を廃止した場合は「事業廃止届出書」を、合併による消滅の事実があった場合は「合併による法人の消滅届出書」を、納税地を所轄する税務署長に提出する義務があります。

なお、「事業廃止届出書」を提出した場合は、事業を廃止した日の翌日に、「合併による法人の消滅届出書」を提出した場合は、法人が合併により消滅した日に適格請求書発行事業者の登録の効力が失われます。

(注)これらの届出書を提出していない場合であっても、税務署長は、事業を廃止したと認められる場合、合併により消滅したと認められる場合に適格請求書発行事業者の登録を取り消すことができます。

■【問】当社は、適格請求書発行事業者の登録を受けています。翌課税期間の基準期間における課税売上高が1,000万円以下ですが、当社は、免税事業者となりますか。【令和5年10月改訂】

【答】その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、原則として、消費税の納税義務が免除され、免税事業者となります。しかしながら、適格請求書発行事業者は、その基準期間における課税売上高が1,000万円以下となった場合でも免税事業者となりません。したがって、適格請求書発行事業者である貴社は、翌課税期間に免税事業者となることはありません。

■【問】当社は取引先が多いため、登録番号の有効性の確認を効率的に実施したいと考えています。どのような方法がありますか。【令和5年4月追加】【令和5年10月改訂】

【答】登録番号の有効性を効率的に確認する方法として、「国税庁適格請求書発行事業者公表サイト」のWeb-API機能又は公表情報ダウンロード機能を利用する、あるいはこれらの機能に対応している会計ソフト等を導入するなどの方法が考えられます。

①Web-API機能

利用者の皆様が保有するシステムからインターネットを経由して、簡単なリクエストを送信していただくことで、指定した登録番号で抽出した情報、指定した期間で抽出した更新(差分)情報を取得するための、システム間連携インターフェース(データ授受の方式)を提供するものです。

②公表情報ダウンロード機能

前月末時点に公表しているデータの最新情報を、全件データファイルとして提供するとともに、新規に適格請求書発行事業者として登録された事業者の情報のほか、公表情報の変更・追加や失効年月日等の情報をダウンロードすることができます。

※個人事業者については氏名等の情報を削除して提供しています。なお、「国税庁適格請求書発行事業者公表サイト」の検索機能(登録番号を利用して適格請求書発行事業者の情報を表示する機能をいいます。)に対して、いわゆるスクレイピングなど、プログラムを用いて公開している情報を取得する行為については、本サイトの利用規約上禁止しています。

Q&Aは130問ありますが、このほとんどが【令和5年10月改訂】となっておりますので、再度ご確認することをお勧めいたします。

詳しくは、こちらをご覧ください。

参照ホームページ[国税庁]

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm