お知らせ&コラム

NEWS&COLUMN

2023.12.01

【税務】国税庁「システム導入が難しくても大丈夫!!令和6年1月からの電子取引データの保存方法」を掲載

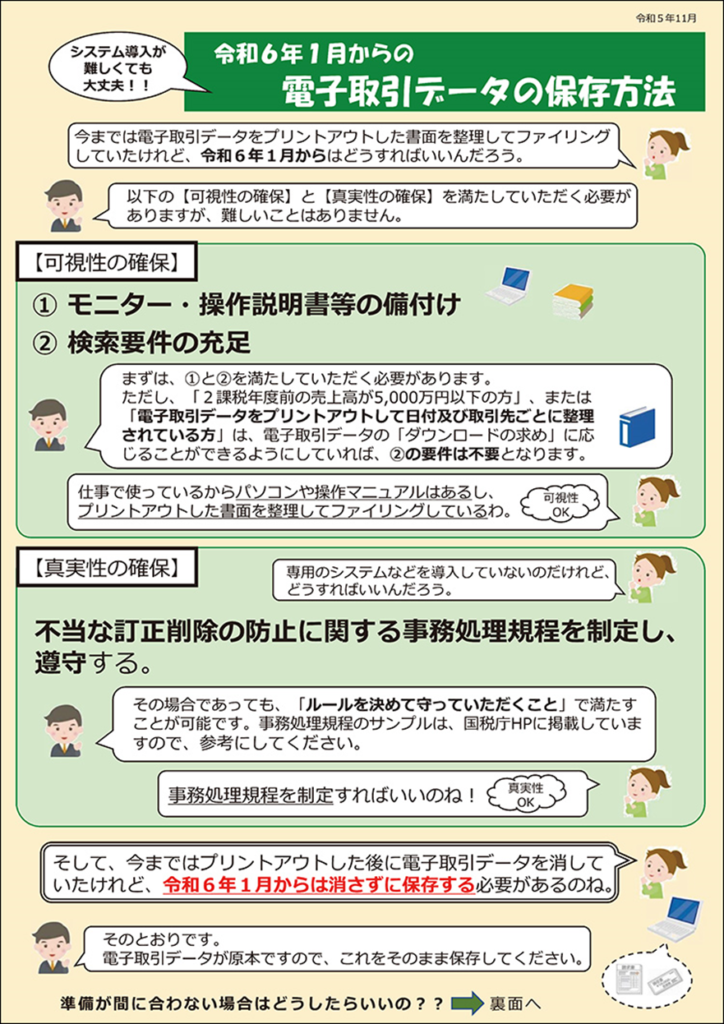

令和5年度税制改正による電子帳簿等保存制度の見直しにより、令和6年1月からは、申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければならないこととされます。

これまでは、保存すべき電子取引データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていればよかったのですが、令和6年1月からは保存要件に従った電子取引データの保存が必要となります。

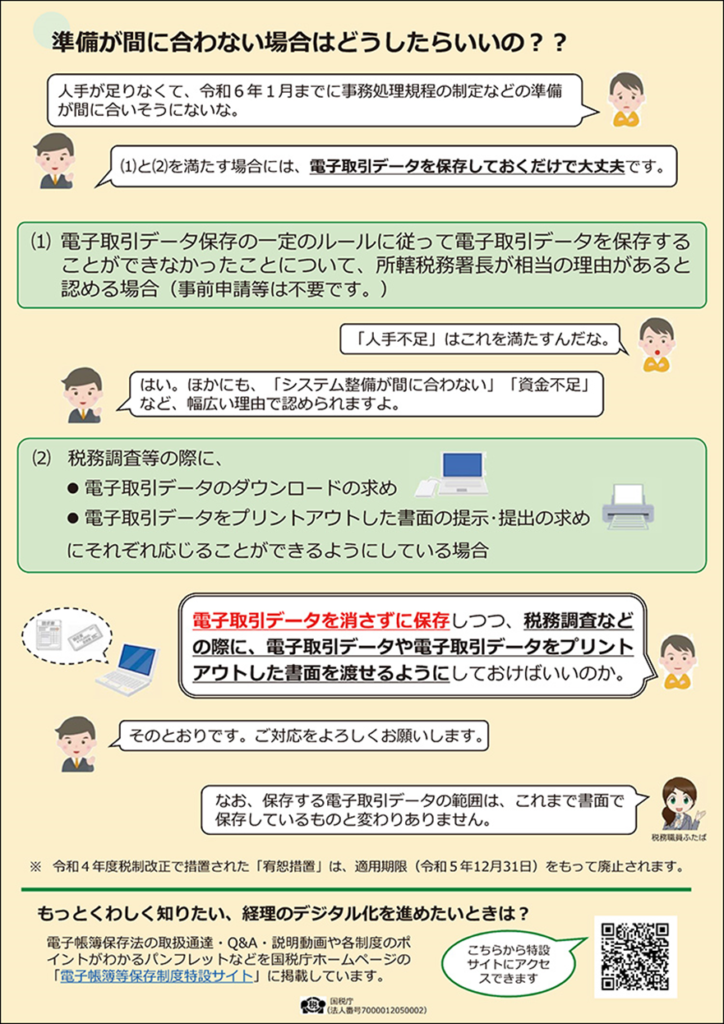

施行期日が迫るなか、そのために必要な準備を分かりやすく説明した資料が、国税庁から公表されました。準備が間に合わない場合の対応についても説明されています。

詳しくは、こちらをご覧ください。

参照ホームページ[国税庁]

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023011-012.pdf